A. Généralités

L’agriculture au Burkina Faso est pluviale et occupe plus de 80% de la population active. Elle contribue à la formation du PIB à près de 20%. Le coton représente 60% des recettes d’exportation. Sa culture est pratiquée par plus de 250 000 exploitations agricoles regroupent plus de 350 000 producteurs de coton. Le coton fait vivre directement près de 3 000 000 de personnes. Le coton s’est révélé dans le temps comme un véritable outil de lutte contre la pauvreté et d’amélioration des conditions d’existence des populations en milieu rural. Le développement spectaculaire de la production cotonnière ces dernières années a été accompagné d’une augmentation des revenus cotonniers au niveau paysan.

Mais la crise du coton que connaissent ces 3 dernières années les filières coton africaines en particulier celle du Burkina qui a enregistré un déficit de 70 milliards de FCA dans le même temps ; les revenus des producteurs ont eux chuté de 26 % entre la campagne 2004/05 et 2007/08.

Cette dégradation de la situation qui est en passe de devenir structurelle du fait de la persistance de la crise est une conséquence directe des subventions accordées aux cotonculteurs dans les pays industrialisés.

Face a cette situation qui menace la survie de nos économies, quatre pays africains parmi les moins avancés (Benin, Burkina, Mali et Tchad) relayant l’initiative du Président du Burkina Faso qui a introduit en juin 2003 une requête sur le coton à Genève en déposant en Septembre 2003 au près de l’OMC, un dossier intitulé « Réduction de la pauvreté, initiative sectorielle en faveur du coton ».

Cette démarche qui a suscité la sympathie de la part de plusieurs opinions sur le plan régionale et internationale et qui a largement occupé l’agenda des réunions de l’OMC, à Cancun et à Hong Kong n’a encore pas abouti à des accords favorables à une amélioration de la situation des pays tel que le notre dont l’économie nationale est fortement tributaire de la culture du coton.

Parallèlement à cette démarche multilatérale, le Burkina Faso a élaboré un cadre stratégique pour le développement de sa filière dans la perspective de :

− Améliore la compétitivité de la filière ;

− Améliorer les revenus des producteurs par l’augmentation de la productivité ; − Assurer la pérennité de la filière par la maîtrise de la dégradation des sols.

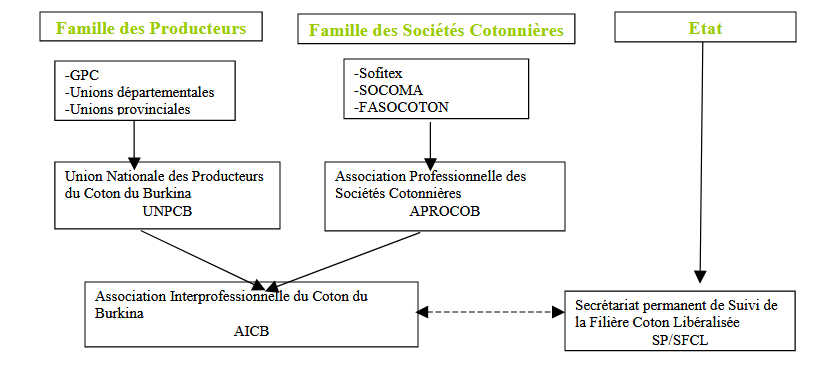

Les dernières évolutions institutionnelles ont abouti à la création de deux nouvelles sociétés cotonnières (SOCOMA et FASOCOTON) au côté de Sofitex.

Ces trois sociétés cotonnières ont créée l’Association Professionnelle des Sociétés

Cotonnières (APROCOB) qui s’est jointe à l’Union nationale des Producteurs de Coton du Burkina (UNPCB) pour former l’Association Interprofessionnelle du Coton du Burkina (AICB). Cette association qui vient remplacer l’ex-Comité de gestion devient l’organe de gestion de la filière coton du Burkina.

Au titre des objectifs qu’elle s’est assignés, l’AICB se fait le devoir d’initier toutes les démarches possibles auprès des différents partenaires techniques et financiers afin

d’obtenir les appuis et de mobiliser les financements nécessaires à la mise en œuvre de la stratégie pour un développement durable et rentable de la filière coton.

B. Organisation et structuration actuelle de la filière

- Brève présentation des principaux acteurs et leurs fonctions

Les principaux acteurs de la filière sont, les producteurs, les sociétés cotonnières la Recherche cotonnière, les Banques et les autres privés (transporteurs, fournisseurs d’intrants, les huiliers, etc.). L’Etat burkinabé participe également à la vie de la filière à travers son rôle dans la définition de la politique agricole, dans le développement des infrastructures et dans l’élaboration et la mise en œuvre du cadre réglementaire et législatif ; de même l’Etat joue un rôle dans la régulation et le contrôle des actions de la filière à travers le Protocole d’Accord signé avec les producteurs et les sociétés cotonnières.

a) Les sociétés cotonnières

Trois sociétés cotonnières existent au Burkina Faso (Sofitex, SOCOMA et FASOCOTON) depuis septembre 2004 et jouent un rôle de promotion de la culture du coton, chacune dans sa zone définie par le Protocole d’Accord portant Cahier des Charges et comme indique les données du tableau en annexe et dont 20 provinces pour la Sofitex dans l’Ouest du pays, 12 provinces pour Fasocoton dans le Centre et 6 provinces pour SOCOMA dans l’Est :

Les différentes fonctions assumées par les sociétés cotonnières sont :

− L’approvisionnement des intrants aux producteurs ;

− L’appui conseil des producteurs ;

− L’Achat, la collecte du coton graine ;

− L’égrenage du coton graine ;

− La valorisation des produits finis (fibre) et des coproduits (graine, déchets de fibre) ;

- Approvisionnement en intrants et crédits

L’approvisionnement en intrants des producteurs comprend deux volets, l’acquisition et la mise en place des intrants et du crédit. Acquisition des intrants

Elle est assurée par les Sociétés cotonnières qui, sur la base des besoins exprimés par les producteurs, procède par appel d’offre international pour la fourniture des différents intrants destinés à la culture du coton (engrais, pesticides).

Pour ce faire, elles mobilisent le financement en faisant recours au pool bancaire local et/ou aux banques étrangères.

Mise en place des intrants et du crédit.

La mise en place physique des intrants est faite par les sociétés cotonnières, ceux-ci étant cédés aux producteurs à crédit par les Banques agricoles notamment la BACB et le Réseau des Caisses Populaires qui prennent le relais du financement.

Le dénouement de ces crédits se fait par récupération directe sur les recettes cotonnières lors de la campagne de commercialisation du coton graine.

Il faut ajouter que depuis quelques années, l’UNPCB et d’autres acteurs privés sont impliqués dans le volet approvisionnement de certains intrants spécifiques (engrais, herbicides céréales, etc.).

- L’Appui conseil des producteurs

Suite à la mise en œuvre du processus de désengagement de l’Etat des différents secteurs de production dont celui du coton, l’appui conseil spécialisé aux producteurs de coton est essentiellement assuré par les sociétés cotonnières qui mettent en place un dispositif conséquent.

- Collecte, Achat et transport du coton graine

L’activité de collecte du coton graine est assurée par les Groupements de Producteurs de Coton (GPC) et leurs unions à travers les marchés autogérés, qui sont rémunérés par les sociétés cotonnières à travers le reversement de commissions d’achats coton graine (4 250 F CFA par tonne de coton graine).

Le transport du coton graine est assuré à en grande partie par des prestataires privés. Il est a signaler que l’évacuation de la totalité de la fibre vers les ports d’embarquement et des graines vers les huileries locales est assuré par les privés.

- Egrenage du coton graine ;

Pour l’égrenage du coton graine, la filière dispose de 18 usines avec l’entrée en jeu des deux nouvelles usines de Léo et Bondokuy dans la zone Sofitex portant la capacité d’égrenage journalière totale à 6 300 tonnes et de deux usines de délintage pour la production et le traitement de semences.

- Valorisation des produits finis (fibre) et des coproduits ;

La fibre produite est à 99% exportée à destination des pays asiatiques et européens. Seulement 1% de cette production est transformée localement pour la production de files principalement réexportés dans la sous région. Les coproduits notamment la graine, sont vendus aux huileries locales pour l’extraction d’huile et la fabrication de savon et d’aliments bétail.

b) Les producteurs et leurs organisations

La culture du coton au Burkina Faso est pluviale et est pratiquée par plus de 250 000 exploitations agricoles, regroupant plus de 350 000 producteurs de cotons. Ce sont des exploitations agricoles en général de petites tailles et de type familial. A titre d’exemple, dans l’Ouest du pays, les principales caractéristiques des exploitations sont les suivantes :

- Population : 11,9 personnes en moyenne ;

- Nombre d’actifs agricoles : 8 actifs en moyenne ;

- Alphabétisation : en moyenne on retrouve dans une exploitation 2,6 personnes alphabétisées ;

- La superficie globale mise en culture, toute spéculation confondue est en moyenne de 8,41 hectares avec des extrêmes de 2,94 et 62,83 hectares ;

La culture du coton est donc pratiquée par de petits producteurs (2 tonnes de coton graine par producteur) qui consacrent une partie de leurs surfaces à la culture du coton et l’autre à la culture céréalière, des légumineuses et tubercules, etc. Les assolements pratiqués sont en moyenne dans une exploitation cotonnière de :

- 45% pour le coton ;

- 46% pour les céréales (maïs principalement) ;

- et de 9% pour les autres spéculations.

Le niveau d’équipement des exploitations en matériel agricole est en général faible et la quasi-totalité des travaux ne sont pas encore mécanisés. La mécanisation si elle existe est généralement limitée à la préparation des sols et souvent aux travaux d’entretien des cultures ; la situation est la suivante :

- 35% des exploitations cotonnières sont non équipées et pratiquent toujours la culture manuelle ;

- 40% en cours d’équipement et disposant d’au moins un attelage, c’est à dire une charrue et une paire de bœuf ou un âne ;

- Un peu plus de 24% d’entre elles disposent d’un équipement complet (charrue, sarcleur et/ou butteur, charrette, etc.) ;

- seulement moins de 1% possèdent, en plus d’un équipement complet en culture attelée, un tracteur et un équipement de labour.

Afin de gérer aux mieux leurs activités de production, les producteurs se sont regroupés en associations appelées groupements de producteurs de coton (GPC). Ces GPC mis en place à partir de 1996, sont des organisations professionnelles ayant centré leur vocation autour de la culture du coton avec comme fonctions principales :

− Distribution des intrants ;

− Gestion des crédits court et moyen terme (octroi et récupération) ;

− L’organisation de la collecte et la commercialisation du coton graine de leurs membres (pesées coton et paiement, etc.) ;

− Et d’autres activités connexes telles que la gestion des cotisations des membres et les activités à caractère socio-économique, etc.

De nos jours, on dénombre plus de 9000 GPC au Burkina Faso qui se sont fédérés à depuis 1998 pour constituer des unions de producteurs de coton.

Ainsi, il a été mis en place :

− au niveau des départements, 248 unions ;

− au niveau provincial, 36 unions provinciales ;

− puis au niveau national, la structure faîtière, l’Union Nationale des Producteurs de Coton (UNPCB).

La mise en place de la faîtière des organisations de producteurs de coton a changé considérablement le paysage institutionnel de la filière coton au Burkina Faso avec la prise de parts sociales dans les sociétés cotonnières.

Les cotonculteurs qui sont désormais administrateurs au sein des sociétés détiennent des parts dans les capitaux (30% SOFITEX, 20% SOCOMA et 10% FASO COTON) et de ce fait se sont positionnés comme étant des interlocuteurs et des partenaires privilégiés et incontournables dans la gestion de la filière coton à tous les niveaux.

c) La recherche cotonnière

La recherche cotonnière, conduite par l’INERA (Institut national de l’environnement et de la recherche agricole) joue un rôle essentiel dans le système de production depuis plus d’une vingtaine d’années. Elle a impulsé une dynamique ces dernière années a la production cotonnière à travers :

− l’amélioration variétale : mise au point de variétés performantes, mise à la disposition de la semence de base.

− l’agronomie, des techniques culturales et la gestion des ressources naturelles ;

− l’agro-socioéconomie : suivi des indicateurs de performance et évaluation de la rentabilité des innovations technologiques proposées et des conditions de leur adoption par les producteurs ;

− la protection et la défense des cultures.

Pour permettre à l’INERA de mener à bien ces activités, un accord de financement triennal a été conclu depuis la mise en œuvre du plan d’action en 1996. Ainsi, la filière finance en conséquence l’ensemble des activités du programme coton de l’INERA.

A titre d’exemple, pendant les dix dernières années, l’appui de la Sofitex et de la filière à la recherche cotonnière se chiffre à environ deux (2) milliards de FCFA.

Le rôle et la contribution de la recherche dans la filière sont nécessaires et le seront d’autant plus dans le contexte actuel de développement de la biotechnologie. Cette perspective viendra sans doute renforcer les liens de partenariat déjà solides entre la Recherche et la filière coton.

d) Les Banques

Les banques locales et étrangères interviennent à plusieurs niveaux :

− Financement du crédit de campagne ;

Achat du coton graine

Acquisition des intrants

Crédit équipement aux producteurs − Financement des investissements industriels :

Construction d’usines

Achat de camions cotonniers

- Gestion de la filière et Mécanismes de rémunération et de soutien

e) Organes de gestion

Jusqu’en fin 2005, la gestion de la filière cotonnière burkinabé était régie par des mécanismes à travers un accord interprofessionnel signé en 1998 entre l’Etat, la Sofitex et l’Union Nationale des Producteurs de Coton du Burkina et mis en œuvre par un comité de gestion composé des représentants des producteurs, de l’Etat et de la Sofitex.

Dans le cadre de la libéralisation, ce Comité de gestion de la filière a fait place à l’Association interprofessionnelle du Coton du Burkina (AICB) regroupant la famille professionnelle des producteurs et celle des sociétés cotonnières.

L’AICB qui représente maintenant l’organe suprême de gestion de la filière s’est fixé les missions suivantes :

- la gestion de l’Accord interprofessionnel en veillant à l’application des mécanismes qui y sont contenus, notamment, la fixation du prix d’achat du coton graine, la définition des standards du coton graine, la gestion du fonds de lissage, ainsi que des instruments et mécanismes financiers dont l’Association se serait dotée ;

- négocier avec l’Etat, la rétrocession des ressources allouées au Fonds de lissage à la filière ;

- la détermination des conditions de cession des intrants agricoles aux producteurs ;

- la gestion des fonctions communes dont, la recherche cotonnière, la production et la distribution de semence, l’agrément de nouvelles variétés de semences, l’élaboration de cahiers de charges communs portant sur les caractéristiques techniques des intrants dans le cadre des appels pour les approvisionnement en intrants, la formation et l’encadrement des producteurs, la définition des standards coton, le classement de la fibre et l’entretien des pistes des zones de production.

f) Les mécanismes actuels de rémunération et de soutien des

prix

Pour faire face à la volatilité des cours du coton sur le marché mondial et de garantir le paiement d’un prix d’achat coton graine minimum aux producteurs, la filière coton a mis en place un nouveau mécanisme dont le fondement a été inspiré des atouts et des limites de l’ancien mécanisme de fixation des prix. Il comporte trois principes essentiels suivants :

- Maintien du principe d’un prix plancher mais qui différe de l’ancien mécanisme par le fait qu’il sera déterminé annuellement (à chaque 1er Avril de l’année) à partir de la tendance moyenne des cours sur 5 années (2 années précédentes, 2 années à venir, et celle en cours) ;

- Reversement d’une ristourne éventuelle après le 1er Avril, lors de la même campagne seulement en cas de réalisation de profits liée à une évolution favorable et conséquent des prix de coton au cours de ladite campagne, les 12 mois précédents ;

- Maintien du principe du fond de sécurisation des prix aux producteurs par la constitution d’un fond dénommé « fond de lissage » dont l’abondement est prioritaire en cas de bénéfices réalisés les 12 mois précédents le 1er avril de chaque année.

L’AICB a mis en place l’Association Fonds de Lissage (AFdL) pour gérer les ressources dudit fonds qui seront logées dans une banque locale.

C. Contraintes et points faibles de la filière coton

En dépit des multiples avancées réalisées et des performances enregistrées par la filière coton du Burkina, qui lui valent d’être à plusieurs reprises citée en référence sur le plan régional et international, la culture cotonnière doit faire face à de nombreux défis pour permettre au secteur coton d’équilibrer ses comptes et améliorer sa rentabilité et sa compétitivité sur le marché mondial.

L’enjeu est d’autant plus important que, l’économie mondiale du coton est marquée par une crise qui dure depuis 3 ans et caractérisée par l’effondrement des cours du coton et un renchérissement des matières premières et des différents facteurs de production.

Parmi les nombreux défis à relever, on peut citer sans être exhaustif :

- la baisse des revenus des producteurs et la dégradation de la situation financière des GPC suite à la baisse de la rentabilité de la culture du coton ces trois dernières années conjugué à la péjoration du climat observée en 2006/07 et en 2007/08 ;

- le faible niveau d’équipement en matériel agricole qui ne permet pas aux producteurs de faire face aux difficultés d’installation de la campagne liées à la péjoration du climat, de même que le faible niveau de mécanisation des activités agricoles

- le faible taux d’alphabétisation des producteurs et leur faible capacité opérationnelle à gérer certaines fonctions qui leur sont dévolues ;

- Les prix élevés des engrais qui ont été multipliés pratiquement par 2 en 2 ans ;

- le contrôle de plus en plus difficile de certains ravageurs par suite d’apparition de phénomène de résistance aux pyréthrinoïdes (insecticides) ;

- la question de la gestion de la fertilité des sols ;

- la question cruciale de la sécurité foncière ;

- l’enclavement des zones de production (état de défectuosité et insuffisance pistes rurales…) engendrant des coûts de transport élevés ;

- Insuffisance des infrastructures villageoises (magasins, silos, centre de formation, etc.) ;

- le déficit commercial évalué à près de 80 milliard que les résultats financiers des 3 sociétés cotonnières ont accusé lors des trois dernières années ; un déficit qui intervient dans une situation où le fonds de lissage nouvellement mis en place n’est pas encore abondé.

Comme on le voit, la situation de la filière coton burkinabé dépeinte ci-dessus est loin d’être reluisante et nécessite :

| − | la mise en œuvre urgente de mesures compensatoires pour éviter l’asphyxie de la filière compte tenu du niveau actuel de baisse des cours mondiaux ; |

| − | la mobilisation de ressources pour le financement des actions définies dans le plan stratégique pour le développement de la filière coton : Abondement du Fonds de Lissage ; développement des infrastructures rurales (pistes rurales, magasins, silos de stockage, centres de formation, etc.) ;

appui aux exploitations cotonnières à l’équipement en matériels agricoles ; etc. |

| − | la poursuite des mesures de réduction des coûts de production pour les |

maintenir à des niveaux compatibles avec l’évolution des cours, à travers :

Poursuite des efforts dans l’amélioration de la productivité et de la qualité de la fibre ;

La recherche d’innovation technique permettant d’améliorer la rentabilité de la culture du coton et la compétitivité de la filière.